大家好,我是小廖,一个不止懂理财的保险博主,关注我,带你轻轻松松了解风险,明明白白购买保险。

我是微信公众号《慧子险记》的主理人、国家理财规划、资深保险经纪人廖慧娟。

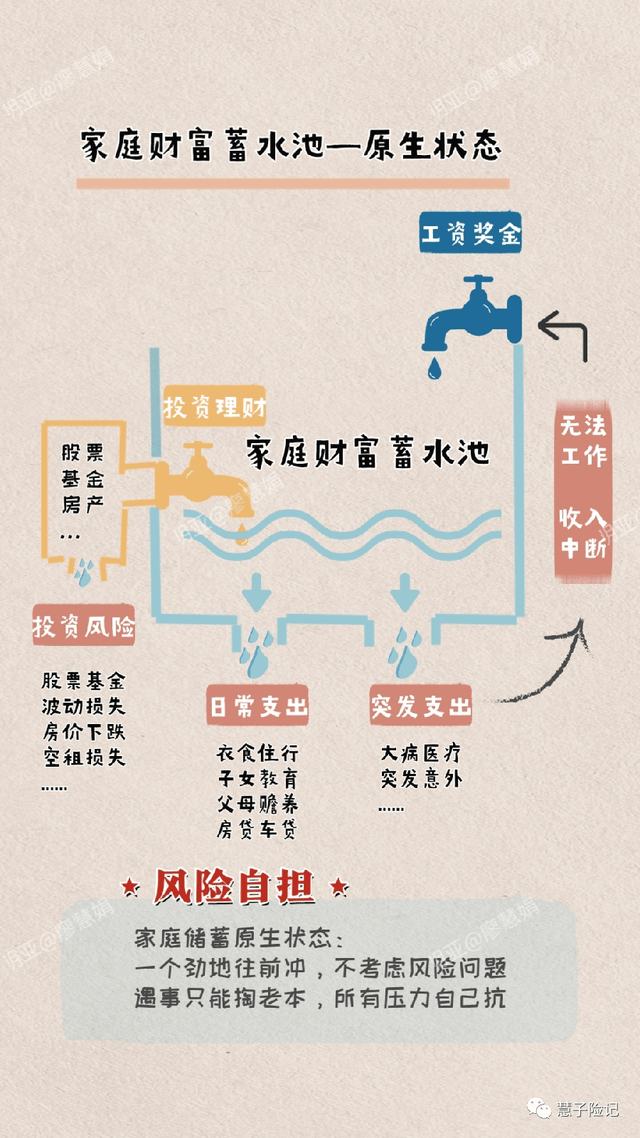

如果想要家庭财富可以稳健增长,其实很简单,就是管理好两个进水口以及三个出水口。

1、想要增加工资奖金的主动收入,那我们势必要好好工作,努力升职加薪,这个就不展开说了。

2、想要增加投资理财的被动收入,那我们势必要好好学习理财相关的知识,精进理财技能,做好资产配置,也就是我们接下来即将学习的内容。

1、衣食住行,子女教育,父母赡养,房贷车贷等等,都是不可避免的支出,但也能通过记账来找到拿铁因子,一旦你找到了拿铁因子之后,就可以将拿铁因子拿掉,省一点是一点。

比如说原来你每天要喝一杯奶茶,现在是否能不喝了呢?每天省下几十块钱,一年下来也有几千块钱。

2、大病意外等突发支出,能够最终靠配置保险来转移风险。比方说中年人最怕的因病返贫,其实只需要配置一个医疗险就可以了。

3、很多人在投资这件事情上会有一个很大的误区,总是觉得股票基金能赚好多好多钱,但很少有人思考过,它也能让一个人赔好多好多钱。

关于怎么来降低投资带来的损失,最要紧的就是进行资产配置,长短结合,高低搭配。

翻译一下就是,长期理财和短期理财相结合,高风险高回报资产和低风险低回报资产相结合,其实就等于鸡蛋不要放在一个篮子里。

你不能把所有的钱都放在股票里,虽然这样进水口可以很大,但出水口也可以同样的大,甚至比进水口还大,得不偿失。

你也不能把所有的钱都放在银行存款国债和储蓄险这样没有风险的地方,虽然这样做才能够保证出水口不出水,但进水口就会很小。

做好资产配置,就是在平衡进水口和出水口,让进水口尽量的大,出水口尽量的小。

理财的第一步当然就是搞清楚自己现在手里有多少资产、未来的收入和支出有多少,以及共同生活的亲属买了哪些保险。

比方讲,同样是 20 万年收入的 A 和 B 两个家庭,A 家庭总资产只有 50 万,B家庭总资产是 1000 万。

那 A 家庭显然应该以提升工作收入、积累本金为目标,而 B 家庭应该把重心放在存量资产的优化上。

对于有稳定收入的家庭来讲,最好准备 3-6 个月的家庭开支在可灵活支取的活期理财中,以备急用钱的情况。

保险往往是被大部分人忽略的一块,关键时刻却起到救命的作用,即使是有几百万资产的中产家庭,因病返贫、因意外返贫的例子也不少。

不管是什么家庭,都建议配置的是商业医疗险和意外险,这两个的保费相对来说也比较便宜。

医疗险不同于统筹的医保,防范的是开销上万、几十万的重大疾病,主流的医疗险一般都有 200 万的保额。

医疗险的特点是“先垫付后报销“,看病花多少钱,保险公司赔多少钱(除去 1 万块免赔额),买了多款医疗险无法重复赔付。

意外险保费最便宜,防范的是意外导致的伤残、身故,一旦达到出险条件即给予赔付。

意外险和医疗险都是交一年保费保一年,不过现在出了长期可保证续保的医疗险。

重疾险的作用是补充得重病期间丧失的工作收入,买多少赔多少,与治疗费用无关。

重疾险保费是比较贵的,一年要大几千块,不同人群购买重疾险侧重点要区分开。

收入比较低的家庭,买重疾险不宜选保终身和附加投保,尽量压低保费。资产状况雄厚(金融实物资产 500 万以上)的家庭可优先考虑不投保。

寿险的最大的作用是覆盖家庭的大额负债,主要是房贷,越是家庭收入的主力成员,寿险越要多配一点。

保险这块鱼龙混杂,水很深,不一定保费越贵的产品保障就越齐全,信息非常不透明。

1、每年交的保费务必控制在家庭年收入的 20%以内,最好是 10%以内。

这一步最重要,因为房产是中国家庭财富的基石,买房是大额支出里最重磅的一块,也是我们要做的最重要的投资。

规划大额支出时,如果未来五年内有买房需求,优先把买房的地点、大致金额确定下来,再考虑装修、买车等消费性支出。

除了买房之外,婚嫁、买车、装修、国际旅游、子女留学、个人养老也属于大额刚性支出。

第二种情况是1 年以上、3 年以内要支出的钱,可以投入债券基金、保守混合基金中,在不亏本的前提下获取一些收益。

第三种情况是3 年以上、5 年以内要支出的钱,可以投入 50%股票仓位的平衡型基金,三年以上亏本的概率非常低。

第四种情况是长期要支出的钱,比如子女教育、个人养老,这笔钱是一定要花的,而且是到点就必须花的,所以不能有任何风险,这部分钱建议投入储蓄险,比如教育金、养老年金、增额寿等。

做投资之前,我们一定要先确定自己的风险偏好,这个步骤极其关键,选了不符合自己风险偏好的产品,睡觉也睡不安稳。

比方讲,一个投资者最多接受-10%的暂时性亏损,TA 却买了恒生互联网这个行业指数基金。

稳健型投资者建议以债类资产为主,债券基金和保守混合基金是着重关注的对象。

平衡型投资者能接受某些特定的程度的浮亏,也期望获得资本增值,股债各占 50%的平衡型基金是资金的最佳去处,股票性价比凸显的时候,也不妨配置一些股票型基金。

积极型投资者期望在长期资金市场获得较大幅度的增值,配置建议以股票基金、偏股混合基金为主。

大家测一测,自己到底属于什么类型的投资者?手里是不是拿了过于冒险的品种?

存量可投金融实物资产=银行存款和理财+基金股票等理财品+理财型保险-家庭备用金-保险支出-未来五年大额支出

需要牢记的是,定投的钱,也是长期不动用的投资本金,定投之前,得先把家庭备用金、保险支出、未来的大额支出给备足了。

所以,定投的门槛其实是很高的,你如果手里没什么钱,听了点基金的推销就去定投,之后要用钱的时候,还得把定投的钱取出来,说不定还是亏损的。

每个月的税后收入减去每月的正常开销、补充备用金、保险支出、大额支出的部分投入基金。

对于大部分家庭来讲,理财的当务之急是提升工作收入,积累可用作定投的本金。

每一年,我们都可能面临一些额外的收支情况,比如年终奖、农村宅基地分红、拆迁,也可能是负面的影响,有必要重新做第 1-5 步,确保我们每一年都走在正确的轨道上。